チョコリス

「エンジニアと経営」という大きなテーマを念頭に、金融・ファイナンス・会計・法律を基礎から同時に学べるコンテンツです。株式会社の基本的な仕組みを理解するための様々なテーマを順次とりあげる予定です。

株式会社の仕組み ①議決権

はじめに

これから数回にわたって、現代における経済活動の主役である株式会社の基本的な仕組みについて考えてみたいと思います。具体的には、①議決権、②会社の設立と資金調達、③利益の計算と剰余金、④配当の支払い、⑤株式の売買と株価、⑥倒産、といったテーマを順番にとりあげる予定です。

日本であれば「会社法」という法律が株式会社に関する基本的なルールを定めていますが、ルールの体系や内容は国によって当然異なります。したがって、以下では日本のルールに厳密に従うというよりも、株式会社という「仕組み」の理解を優先して議論をすすめていくことにします。

株式会社

株式会社とは「株式」を発行して資金を調達している会社(=企業)のことです。そして、株式を保有している人を「株主」といいます。ちなみに、「株式」あるいは「株式会社」は、人類が発明した中で最も優れたものの1つとも言われています。実際、株式会社の登場によって不特定多数の人からたくさんのお金を集めることが可能になった結果、多くの企業が誕生、成長し、巨大な産業を作り上げてきました。世界的にみても、業態を問わず有名な企業のほとんどは株式会社という形態です。普段あまり意識することはありませんが、このことは株式会社という「仕組み」がいかに優れたものであるかを物語っています。

株主と経営

株式会社が発行する株式にはいくつかの特徴がありますが、議決権が付いている、つまり、株主には経営への参加権あるいは決定権があるという話からはじめましょう。

株式会社の意思決定は、基本的に株主の多数決で行われます。そして株主は議決権を「1株につき1票」与えられます。選挙であれば「1人1票」が原則ですが、株式会社では保有する株式の数に応じて議決権を持ちます。資本主義の世界なので、「1人ひとりの株主」を平等に扱うのではなく、「1株当たりの権利」を平等に扱うのが基本と考えてください。このため、株式をたくさん持っている人の声が経営に反映されやすいことになります。

しかし、会社の規模が大きくなると株主の数も多くなるのが一般的です。すべての意思決定をそのつど株主の多数決で決めることは現実的ではありません。このため、株主は経営を専門に行う人を経営陣(取締役や役員と呼ばれる人たち)として選任し、経営戦略の作成や実行を任せることになります。このように普段の経営は経営陣に任せながら、「自分たち(株主)に決めさせてほしい」と思うような重要な事項については株主が集まる株主総会の多数決で決定する、というのが株式会社の基本的な構造です。

日本の場合、大学を卒業して入社した人が何十年か経って社長になるケースも多いため、責任の範囲、給料、部下の数が違うだけで、社長というポジションも新入社員のキャリアの延長線上にあるように思われるかもしれませんが、株式会社の経営陣というのは文字通り「選ばれた」存在というわけです。もちろん社内競争に勝ち抜いた人だけが社長や取締役になるわけではありません。会社の外部から経営の専門家として呼ばれる人もいます。また、株主自らが経営を担うケース、つまり、「株主=経営者」のケースもあります。例えば、起業したばかりの会社であればその方が自然でしょう。会社の規模や成長のステージによっても状況は異なるということです。

議決権

重要な事項の意思決定は株主による多数決が原則ですが、特に重要な事項は過半数(50%)よりも多い3分の2以上の同意(特別決議)が必要というルールもあります。他の企業との合併のように、ビジネスの根幹にかかわるような決定は株主にとって特に影響が大きいので、過半数よりも多くの賛同を求めるべきという考え方です。

このようなルールがある場合、結果として3分の2でも50%でもなく、3分の1の株式を保有することが大きな意味を持つことになります。

例えば、Aさんがある会社の3分の1を超える34%の株式を保有しているとします。そうすると、Aさん1人が反対すれば、Aさん以外のすべての株主が賛成に回っても全体の3分の2以上の票を集めることが不可能になります。つまり、保有比率が3分の1に達すれば、会社にとって特に重要な事項について「他の株主の意向に関係なく必ず否決できる力=拒否権」という非常に大きな影響力を持つことができるのです。多数決(過半数)が原則の世界でありながら、特定の株主の株式保有比率が3分の1を超えたことがニュースとしてとりあげられるのはこれが主な理由です。

しかし、一般の個人投資家のように保有する比率が極めて小さい場合には、議決権を持っていることに伴うメリットは実感しにくいかもしれません。例えば10億株の株式を発行しているような大規模な企業の株式を100株だけ持っていても、議決権全体に占める割合はごく僅かです。この場合、経営方針に自らの意見を積極的に反映させることは難しいので、他の金融商品と同じように受け身の立場で投資のリターン(株価の上昇や配当など)を追求することになります。各種の株主優待(商品の割引など)も個人株主にとっては大切な要素かもしれません。

とはいえ、少額の株式投資でも議決権の価値を実感できるような場面もあります。企業買収(M&A)などの場面で、買収を試みる企業が、買収のターゲット(X社)の株主に対して「X社の株式の市場価格は現在1株10,000円ですが、当社はそれに20%上乗せした12,000円で買い取ります」といった提案をするケースがあります。この上乗せ分は「プレミアム」と呼ばれます。

プレミアムを払ってまで買いたい理由はいろいろあると思いますが、多くの場合、自分たちが経営権を握れば業績を改善する自信があるということでしょう。成長によって将来的にX社の企業価値を十分に上げることができれば多少のプレミアムを払っても投資としてペイする、つまり採算がとれるからです。こういう場面では買い手にとってX社の議決権こそが重要なので、提示されたプレミアムというかたちで少額投資の株主もその価値を実感することができます。

株式会社の仕組み ②設立と資金調達

今回は会社の設立と資金調達という観点から、株式会社の仕組みについて理解を深めていきましょう。

会社の設立

個人が起業するために自分のお金だけで株式会社を作るケース、具体的には、Aさんが手元にある現金100万円を使って「株式会社プライム」を設立して社長になるケースを考えます。例えば1株=1万円と決めた場合、全部で100株の株式が発行されることになるので、Aさんは100万円を出資してプライムの株式100株を手に入れます。1株をいくらで発行するかは「決め」の問題なので、もし1株=20万円と決めれば5株が発行されますが、Aさんが100%の株主であることに変わりはありません。

ここで大切なポイントは、Aさんが100万円を出資したら、そのお金はAさんのものではなく株式会社プライムのものになるということです。もちろん、プライムがそのビジネスのために100万円をどのように使うかは、100%の株主で社長でもあるAさんが法律に反しない範囲で基本的に自由に決められます。しかし、会社(企業)というのは、誰かと契約したり、資産を保有したり、まるでヒトと同じように活動することが法的に認められた特別な存在(法人)なので、会社に払い込まれた100万円はAさん個人ではなく、法人としてのプライムに帰属することになります。

株式会社の財務諸表(設立時のB/S)

ここからはプライムの財務諸表(決算書)を使って、株式会社の仕組みを会計・法律・金融・ファイナンスなど複数の観点から眺めていくことにしましょう。

財務諸表(ざいむしょひょう)というのは、企業のビジネスの成果や現状を具体的な金額で表した報告書のことです。英語では一般的にFinancial Statementsと呼ばれます。財務「諸表」というくらいなので複数の報告書を指すわけですが、貸借対照表(たいしゃくたいしょうひょう)と損益計算書(そんえきけいさんしょ)の2つが特に重要です。日本ではそれぞれBalance SheetとProfit and Loss Statementの頭文字をとって B/S(びーえす)、P/L(ぴーえる)と呼ばれることが多いので、以下の説明ではこれらの略称を使うことにします。なお、B/Sに関してはカタカナ表記の「バランスシート」という呼び方も一般的です。

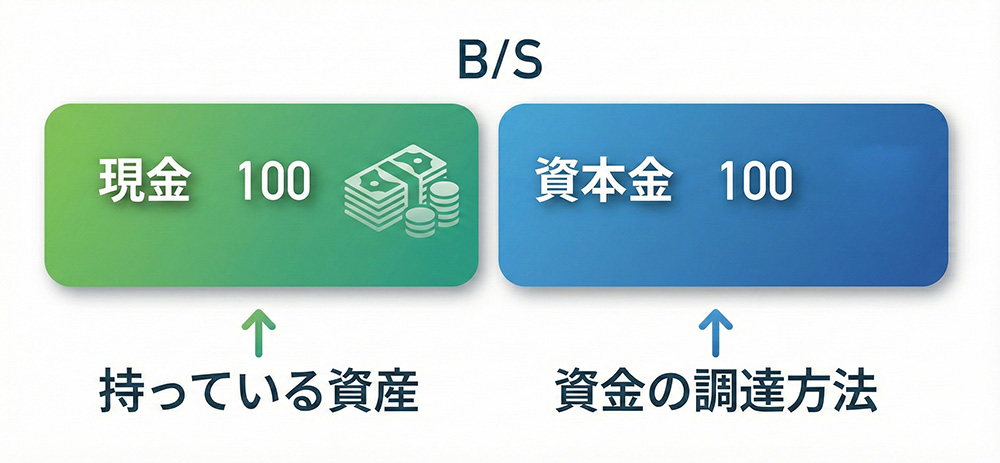

まずB/S(貸借対照表)を考えてみましょう。B/Sというのは、ビジネスに必要なお金を企業がどのように調達し、調達したお金を使ってどんな資産(財産)を持っているのか、つまり企業の財務的な状況を報告するためのものです。今回のケースでは、プライムから見て「株主(Aさん)から現金100万円が払い込まれ、株式を発行した」という取引について、次の2つの情報がB/Sに反映されることになります(図表1)。

① 株式を発行して100万円を調達した。

② その結果、現金という資産を100万円持っている。

このように、企業が行った1つの取引について、異なる2つの側面に焦点を当てて描写・記録するというのが会計のユニークな特徴であると同時に一番難しいところだと思いますので少しずつ慣れていきましょう。なお、持っている資産をB/Sの左側に、調達方法を右側に記録するというのはルール(決め事)の1つで、「資本金」という用語は企業が株式を発行して株主から調達したお金であることを表すためのものです。

【図表1】プライムのB/S(設立時):単位は万円(以下、同じ)

ここで、Aさんが受け取った株式の話に戻りましょう。初めて聞く人にはやや意外かもしれませんが、Aさんが出資した100万円はプライムに請求しても返してもらえません。企業の立場から言うと、株式を発行して調達したお金(資本金)には返済義務がないということです。だからこそ、企業は返済を気にすることなく中長期的な視点に立ってお金の使い道を決めることができるわけです。

ではお金を払った株主はどのように投資を回収したり、リターンを得たりするのでしょうか。詳しくは改めて触れますが、株主は投資した企業のビジネスがうまくいった場合に「配当」という名目でリターンを受け取ることができます。また、持っている株式を他の誰かに売ることもできますので、もし株式の価値が上がっていれば、投資額を回収したうえでプラスαのリターンを得ることができます。例えば100万円で手に入れた株式を、誰かに120万円で売ることができれば20万円のリターンを得られます。

債権者からの資金調達

次は企業が株式の発行以外の資金調達、具体的には「債券」の発行によって資金を調達するケースを考えてみます。債券というのは資金調達のために発行される証券のことで、銀行からの借り入れと同じで事前に定めた期限(満期)が来れば返済(償還)する必要があります。債券のうち、国が発行するものは国債、企業が発行するものは社債と呼ばれます。

企業に資金を提供しているという点では債券の保有者も株主も同じですが、企業側に返済義務があるものを保有している人は「債権者」と呼ばれ、「株主」とは区別されます。したがって、企業が発行した社債(債券)を保有している投資家は債権者です。もし企業が銀行からの借り入れを行えば当然ながら返済義務がありますので、銀行も債権者の一人になります。「返済義務の有無」に基づいて債権者と株主を区別する考え方は、株式会社の特徴を理解するうえでとても重要です。

具体的に、プライムが設立直後に社債を発行して200万円を調達したケースを考えてみましょう。B/Sは次のようになります(図表2)。株式100万円に加えて社債200万円の発行で合計300万円を調達しましたので、設立時のB/S(図表1)と比べると新たな資金調達である「社債」が右側に200万円追加されると同時に、左側の「現金」が100→300万円まで増加しています。

【図表2】プライムのB/S(社債発行時)

会計のルールでは、社債や借入金のように返済義務のあるものは「負債」、株主から調達した資本金のように返済義務のないものは「資本」という大きなグループに分けられます。つまり、負債は債権者からの資金調達、資本は株主からの資金調達に対応しているということです。また、企業が保有する現金は「資産」という大きなグループの中の1項目として表示されます。

このように、「資産」、「負債」、「資本」という3つの大きなグループに区分され、それぞれの内訳が示されたB/S(図表2)を見れば、「プライムは資産として300万円の現金を持っているけれど、そのうち200万円は社債の満期がきたときに返済しなくてはならない」という同社の基本的な財務状況を理解することができます。なお、「資産」と「資本」は1字違いで場面によっては同じような意味で使われることもありますが、会計や金融・ファイナンスの文脈では明確に区別されるので注意しましょう。

株式会社の仕組み ③利益の計算と剰余金

今回は、株式と社債の発行で調達した資金を元手に、株式会社プライムが商品の販売業をはじめたという想定で「利益」の計算方法について考えます。

利益の計算方法

製造業の場合、自社で製造した製品の原価をどのように計算するか(原価計算)という少し複雑な要素が加わるため、以下ではまず、「他の企業から商品を仕入れて消費者に販売する」というシンプルな販売業を前提に利益計算の基礎を理解しましょう。1年間の収支は以下のとおりで、期末に商品の売れ残りはなく、取引はすべて現金で行われたと仮定します(図表1)。

【図表1】1年間の収入と支出

ビジネスの成果としていくらの利益が出たか(いくらもうかったか)はP/L(損益計算書)で計算、報告されます。B/S(貸借対照表)が「一時点における現金残高」のようなストックの情報を提供するのに対して、P/Lは「一定期間(例えば1年間)で達成した売上や利益」などフローの情報を提供します。

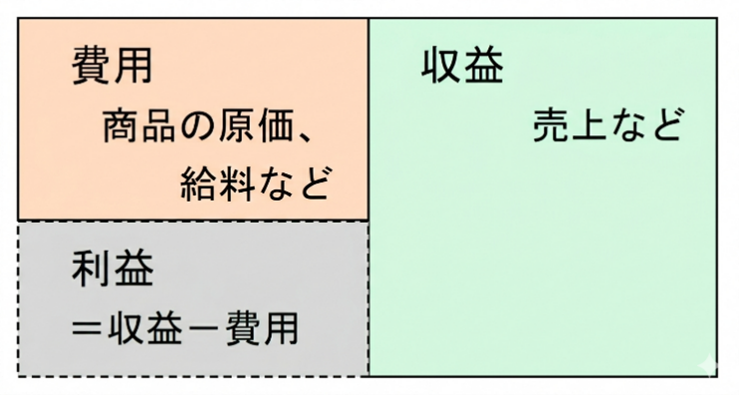

P/Lにおける利益の基本的な計算構造は以下のとおりです(図表2)。会計上、商品の販売によって得られた収入のように利益の獲得に貢献するものは「収益」と呼ばれるグループに分類されます。一方、そのためにかかった様々なコストは「費用」と呼ばれるグループに分類されます。そして、「利益」は両者の差額として計算されます。つまり、「収益-費用=利益」という関係です。「収益」と「利益」は1字違いで、日常会話では同じような意味で使われることも多いですが、「企業の利益計算」という文脈では、収益は総額(グロス:費用を控除する前のもの)、利益は純額(ネット)というのが基本的な位置づけです。

【図表2】利益の基本的な計算方法

利益の段階的な表示

では次に、先ほどの数値例に基づいてP/Lを作ってみましょう。利益計算の基本的な考え方は上述の図表2のとおりですが、財務諸表として作成される実際のP/Lの形式は日本の会計基準と「IFRS」と呼ばれる国際的な会計基準で異なります。IFRSはそのままアイ・エフ・アール・エスと呼ばれたり、アイファースやイファースと呼ばれたりもします。

IFRS(正式名称はIFRS会計基準)は、ロンドンを拠点とするIASB(国際会計基準審議会)が作成する国際的な会計基準で、2005年に欧州で採用されたことを契機に100を超える国・地域に広がりをみせています。日本では「義務ではないが使うことも可能」(任意適用)という選択肢がとられています。上場企業の中でも特に大きな企業を中心に日本でもIFRSを適用する先が増加していますが、以下ではまず日本基準を前提にP/Lの基本的な構造を説明します。

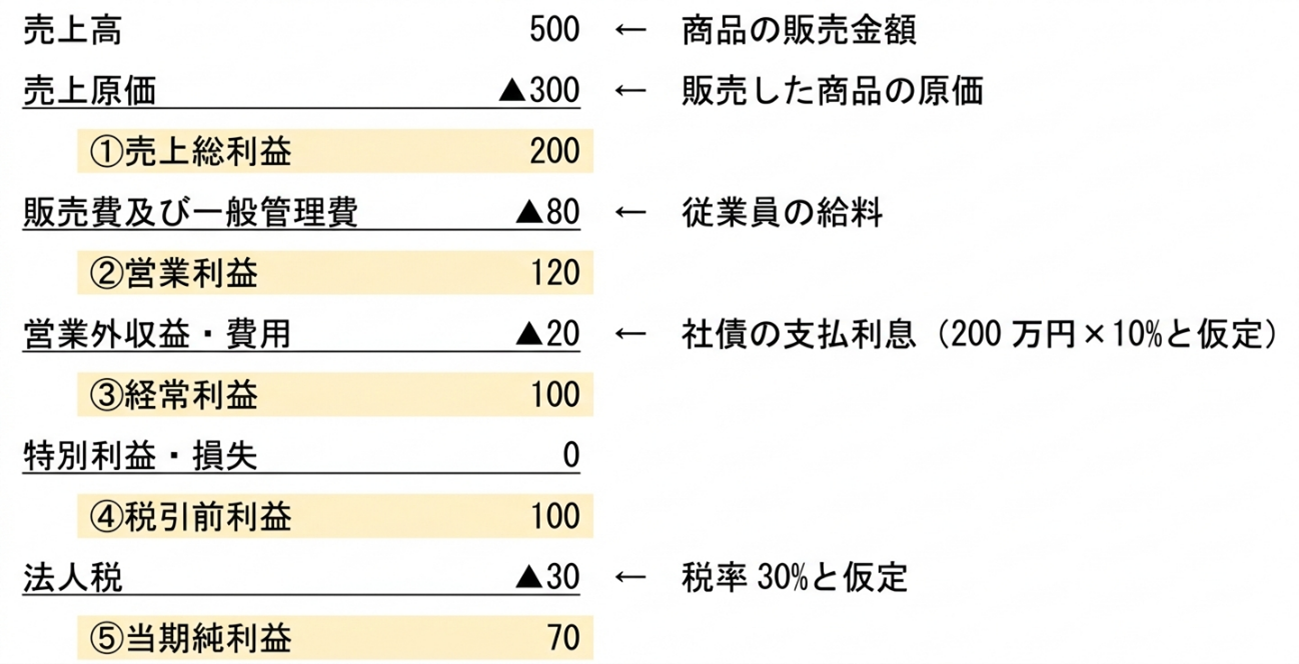

P/Lでは、①売上総利益、②営業利益…のように、企業の最終的な利益である⑤当期純利益(とうきじゅんりえき)に至る過程が上から下に段階的に表示されるのが一般的です(図表3)。なお、①、②…の番号はあくまで説明のためのもので、実際のP/Lの各利益に番号が付されているわけではありません。また、費用の数字については控除であることがわかりやいように▲を付しています。

【図表3】プライムのP/L(単位:万円、以下同じ)

①売上総利益から順に詳しく見ていきましょう。売上総利益は、商品の販売によって直接的に得られた利益のことで、仮に扱っている商品が1種類の場合、計算式で表現すれば以下のとおりです。

売上総利益=(販売単価-仕入単価)×販売個数

売上総利益は粗利益(あらりえき)や粗利(あらり)とも呼ばれます。企業が販売活動を行うためには様々な経費が必要となりますが、そうした経費を控除、勘案する前の段階の利益が売上総利益です。

次は、売上総利益から、経費を表す「販売費及び一般管理費」を控除した②営業利益です。販売費及び一般管理費という用語は長いので販管費(はんかんひ)と略されることが多く、給料、広告宣伝費、オフィスの賃料など、商品の販売のために必要な経費は基本的に販管費として計上されます。営業利益に至る過程を見れば、経費を節約しながら薄利多売の商売をしているのか、それとも広告宣伝費などでブランドイメージを維持しながら利幅の大きい(原価率を抑えた)商売をしているのか、といった企業のビジネスモデルの違いを理解することができます。

営業利益に営業外収益を加算して営業外費用を減算したものが③経常利益です。営業外収益・費用には金融関連の項目、具体的には余剰資金の運用による受取利息や、資金調達に伴う支払利息などが含まれます。数値例では、200万円の社債(負債)に対して10%の金利を想定しているため▲20万円の支払利息が営業外費用として計上されています。

過去の業績悪化時に膨らんだ負債が大きい企業の場合、「商品の販売自体は好調で営業利益は確保できているのに、経常利益はマイナス」といったこともあり得ます。企業の財務状況も反映した利益が見たいときには経常利益、そうした影響を除いた「純粋に本業で稼ぐ力」を見たいときには営業利益に注目します。

経常利益に臨時、偶発的な項目である特別利益・損失を加減算したものが④税引前(ぜいびきまえ)利益で、そこから法人税を控除したものが⑤当期純利益です。今回の数値例では法人税率30%を仮定しています。当期純利益は、取引先、従業員、債権者、国などに対して必要な支払いをすべて終えて最終的に企業に残った利益ですので、その金額(70万円)は企業の持ち主である「株主にとっての利益」を意味します。

利益の計上とB/Sの関係

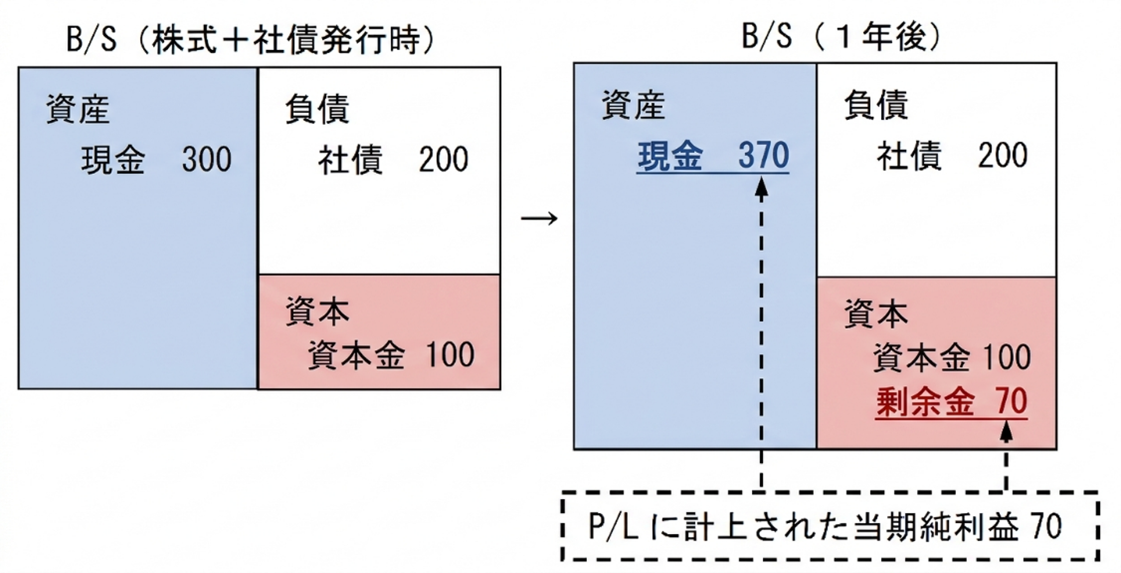

ここで、プライムがP/Lで計上した当期純利益の70万円がB/Sとどのように結びつくのか、つまり、獲得した利益が企業の財務の状況を表すB/Sにどのように反映されるのか考えてみましょう。あらかじめ答えを示すと、B/Sは利益計上によって図表4のように変化します。

【図表4】利益計上後のB/S

今回のケースでは単純化のために取引はすべて現金で行われたと仮定しているため、1年間の当期純利益が70万円ということは、その間に支払った現金よりも受け取った現金の方が70万円多かったということです。したがって、企業が手元に持っている現金はビジネスのスタート時(株式+社債発行で合計300万円を調達)と比べて70万円増えているはずです。B/Sの左側の現金の増加(300→370万円)はこの変化に対応しています。

もちろんこれは特殊な仮定に基づくケースであり、実際には現金以外の取引や他の資産の購入などがあるため、「1年間の企業の利益=現金の増加」という単純な図式がB/Sで成立するわけではありません。例えば、現金370万円で土地を購入すれば、図表4のB/S(1年後)の「現金370」の部分は「土地370」という別の資産に入れ替わります。

一方、B/Sの右側を見ると、「資本」のグループの中に、スタート時にはなかった「剰余金」(正確には利益剰余金ですが、以下では剰余金とします)という新たな内訳項目が追加され、当期純利益と同額の70万円が計上されています。この過程を正確に理解するためには会計の知識が不可欠ですが、P/Lで計算される当期純利益というフローの金額が「剰余金」というストック(残高)の情報に変換されてB/Sの資本の一部として計上されるという基本的な流れを覚えてもらえれば十分です。大切なポイントは利益の金額だけB/Sの剰余金が増える(仮に損失の年があれば減少する)ということです。

剰余金というのは、その源泉がP/Lで計算された当期純利益であることから明らかなように、ビジネスの成果として企業自らが努力して生み出した金額を表しています。そういう意味では、株主から払い込まれた(調達した)お金である資本金とは性格がずいぶん異なります。しかし、返済義務がある「負債」ではないので、資本金も剰余金も同じ「資本」というグループの中に計上されます。

B/Sの用語に関する説明

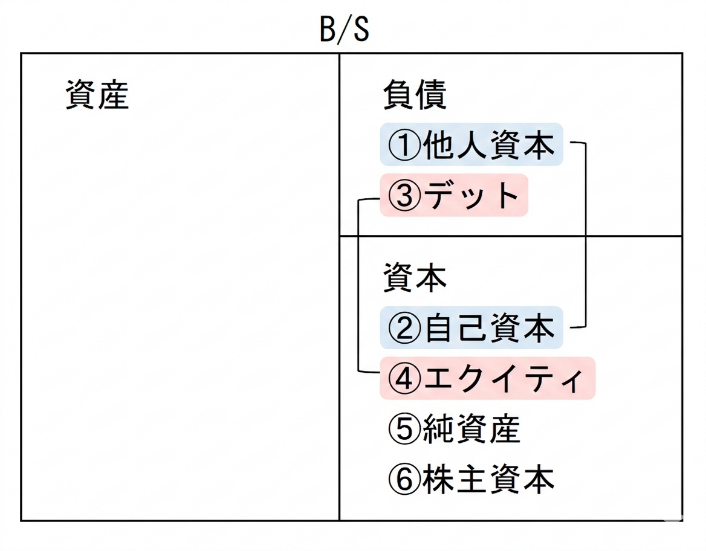

最後にB/Sの用語に関するいくつかの追加説明です。企業のB/Sは様々な財務分析に利用される重要な財務諸表ですが、右側の「負債」と「資本」というグループ(カテゴリー)は別の名前で呼ばれることもあります(図表5)。

【図表5】「負債」と「資本」の異なる呼び方

例えば、「負債」と「資本」はそれぞれ①他人資本と②自己資本と呼ばれることがあります。これはB/Sの右側つまり資金調達全体を「資本」と総称したうえで(ややこしい!)、企業自身あるいはその持ち主である株主から見て他人である債権者から調達したものを①他人資本と呼び、自分で調達したものを②自己資本と呼ぶパターンです。また、英語の表現をそのまま利用して、「負債」を③デット(debt)、「資本」を④エクイティ(equity)と呼ぶこともあります。このほか、「資本」は⑤純資産や⑥株主資本とも呼ばれます。厳密に言えばそれぞれの用語の定義に細かな違いはありますが、おおまかなイメージをつかむにはこれくらいの整理で十分でしょう。「返済義務の有無」によってB/Sの右側を2つのグループに分けるという基本的な発想は変わりません。

財務分析のための各種指標の中には、B/Sの同じ部分(例えば資本)を指しているはずなのに、「自己資本」比率や、株価「純資産」倍率のように異なる用語が使われるケースがよく見られます。最初は混乱するかもしれませんが、多くの場合、慣例として特定の用語が定着しているだけと考えてください。

株式会社の仕組み ④配当

前回は当期純利益が「剰余金」としてB/Sに計上されることを学びました。今回はその剰余金が「配当」によって減少する場面について考えてみましょう。

配当によるB/Sの変化

配当とは、企業がビジネスの成果として獲得した利益を株主に現金(配当金)で分配、還元することです。1株当たりの権利を平等に扱うのが株式会社の基本ですので、実施する場合は「1株につきX円」という決め方をします。なお、配当は任意ですので、実施する、しないは企業の自由です。

日本では会社法によって配当の上限金額が定められています。細かな規定や計算方法は省略しますが、基本的にB/Sの「剰余金」の範囲内であれば配当が可能です。剰余金というのは毎期の当期純利益(フロー)を積み上げたものですので、設立後に企業が努力して稼いだ分(増やした分)であれば株主に分配しても良いという考え方です。

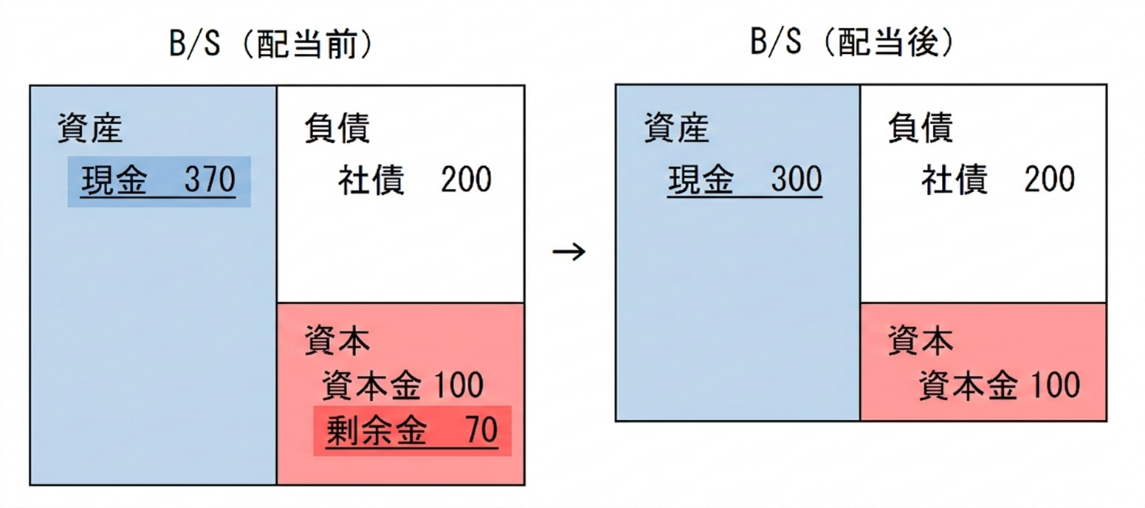

配当の前後で企業にどのような変化が生じるのか具体的にB/Sを使って考えましょう。株式会社プライムが1年間のビジネスの成果である剰余金70万円をすべて配当すると仮定します(1株当たり7,000円×100株=70万円)。この場合、配当によって現金(B/Sの左)と剰余金(B/Sの右)がともに減少するので、配当の前後でB/Sのサイズが70万円だけ小さくなります(図表1)。配当に伴って実際に目に見えるかたちで減少するのは現金だけですが、「これまでに蓄えた利益を使った」という別の側面を記録するために剰余金も減少させるのが会計のルールになっています。

【図表1】配当によるB/Sの変化

B/Sの剰余金は、利益が計上されれば増加し、損失が出たり配当のようなかたちで使われれば減少するというプロセスを繰り返しながら、「それまでに稼いだ利益のうち、その時点でまだ使われていない金額」を表しています。このため、内部留保(ないぶりゅうほ)と呼ばれることもあります。ただし、それはあくまで計算上、概念上の話であって、同額の現金や預金が企業の手元に保管されていることを意味するわけではないので注意が必要です(前回の剰余金に関する説明を参照)。

株主にとっての配当

次は株主の立場から配当について考えてみましょう。当初の想定どおり、プライムはAさんが100株すべてを所有する100%株主だとします。配当を受け取ったAさんは個人の資産として70万円の現金を手に入れます。この点だけに着目すると配当は株主にとって常に喜ばしいことで、多ければ多いほど良いようにも思われます。

しかし、70万円の配当を受け取った結果、Aさんが株主として所有するプライムの現金は70万円減少しています。これは自分の預金口座からATMで現金を引き出したときに、財布の中のお金が増える代わりに預金残高が減少するのに似ています。実際、上場企業のように日々の株価が目に見えるケースでは、(支払われる配当分だけ企業価値が減少することを反映して)配当後に株価が下落するというのは一般的に観察される事象です。

「企業の業績」と「配当」を分けて考えることも大切です。配当に関するルールは国や地域によって異なるため注意が必要ですが、例えば日本の場合、ある年の利益がマイナス(損失、赤字決算)であっても、過去に積み上げてきた剰余金がB/Sにあればその範囲内で配当することは認められています。つまり、必ずしも「配当の実施=好調な業績」という単純な図式ではないということです。逆に、長期間にわたって順調に利益を計上していても、配当を行わずに剰余金を積み上げている企業も存在します。この場合、株主は配当(現金)を手に入れることはありませんが、所有している企業の価値の増加というかたちで好調なビジネスの果実を享受できているわけです。

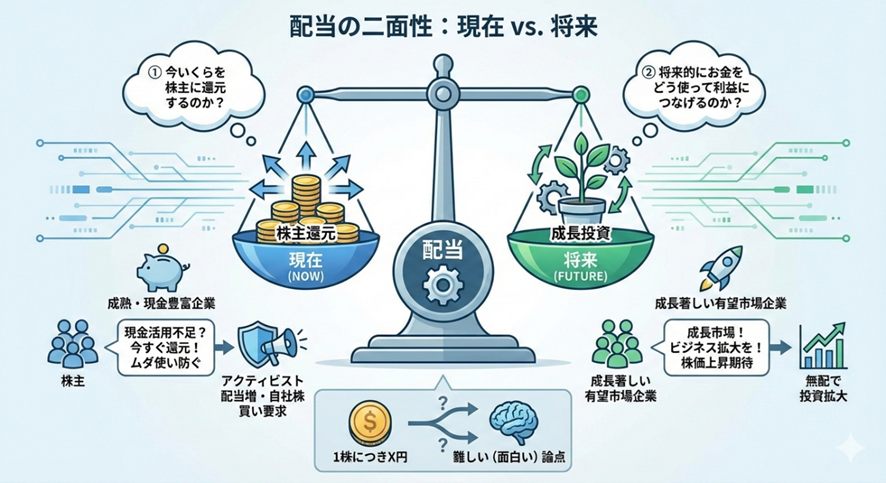

配当を巡る論点

配当というのは突き詰めると、①今いくらを株主に還元するのかという「現在」の問題であると同時に、②将来的にお金をどう使って利益につなげるつもりなのかという「将来」の問題でもあります。このため、小規模な企業で「株主=経営者」であればよいのですが、大規模な企業で所有と経営が分離し、多種多様な株主が存在する場合、問題は複雑になります。

成長著しい有望な市場を抱えている企業の株主であれば、「配当に回すのではなく、そのお金を有効に使ってビジネスをもっと拡大して欲しい」、「そうすれば株価はもっと上がるはず」と考える株主がいるかもしれません。創業以来、一度も配当を行わずに投資を拡大してきた米国の巨大IT関連企業などは良い例でしょう。また、そうした企業が「ついに配当を開始した」というニュースに接することがありますが、その背景には市場あるいは企業の成長フェーズの変化(成長の鈍化や成熟期への移行)が影響しているといった指摘もみられます。

一方で、「現在の経営陣は、企業が保有する現金をビジネスでうまく活かし切れていない」、「ムダ使いする前に今すぐ還元して欲しい」と考える株主がいるかもしれません。一定の株式保有を背景に積極的、直接的に経営に関する提言を行うアクティビスト(物言う株主)と呼ばれる株主が、大幅な配当増や自社株買いを求めるケースは珍しくありません。

このほか、株主が配当金を受けとるときに税金がかかるかどうかという実務的な問題もあります。もし課税される場合には、「配当を避けたい」、「できるだけ後に遅らせたい」と考える株主がいても不思議ではないでしょう。特に大企業であれば国内外の様々な個人、法人の株主が存在するため、適用される税制、税率の違いなども影響するはずです。

このように、「1株につきX円を株主に配る」という行為自体は単純ですが、配当には難しい(同時に面白い)論点が多く含まれています。

株式会社の仕組み ⑤株式の売買、株価と企業価値

株式会社プライムの例では、個人であるAさんが自分の会社を設立するタイミングで株主になるというシナリオを想定しました。しかし、個人が株主になるもっとも一般的なパターンは上場企業の株式を購入する場合でしょう。今回は株式の売買や株価に関する論点を扱います。

株式の売買

東京証券取引所(東証)やニューヨーク証券取引所(NYSE)のような証券取引所で売買されている株式を「上場株式」、その発行企業を「上場企業」と呼びます。上場株式であれば、証券会社に開設した口座を使って(証券会社を通じて)基本的に誰でも自由に市場価格で売買することができます。

企業が上場する、つまり、自社の株式を証券取引所で売買できるようにするためには、証券取引所が定める基準をクリアしなければなりません。基準には株主数のような形式的なものだけでなく、ガバナンスが機能しているかといった実質的なものも用意されています(このほか、一定以上の利益や純資産などが求められる場合もあります)。ただし、証券取引所がチェックするのはあくまで「個人を含む多くの投資家が、その取引所で売り買いする株式としてふさわしいか」であって、「今後も順調に成長する」あるいは「倒産しない」といったことを保証してくれるわけではありません。数としては限定的ですが、実際、上場企業の倒産事例が大きなニュースになることもあります。

上場株式は日々大量に取引されているため、その時々の市場価格で簡単に買ったり売ったりすることができます。この特徴は「流動性が高い」と表現されます。株主が投資のリターンを実現するための手段は基本的に「配当の受け取り」と「株式の売却」の2つに限られますので、売りたいと思ったときにスムーズに売れることは投資対象としての上場株式が持つ大きな魅力のひとつです。もちろん上場していない企業の株式であっても特段の制限が付されていなければ売買は可能ですが、取引相手を自分で探して個別に交渉しなければならないため時間と手間がかかってしまいます。

ちなみに、上場株式が日々大量に証券取引所で売買されているということは、株式を発行している上場企業の立場からすると自社の株主が目まぐるしく変わっていることを意味します。企業が「今度の株主総会で議決権を行使できるのは〇月〇日時点の株主とします」といった一定の基準日を設けているのはそのためです。

株式の取得とお金の流れ

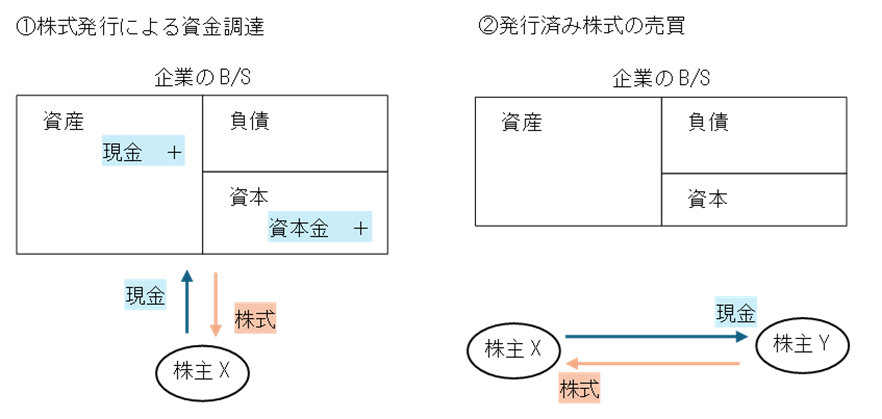

設立時や設立後に企業が株式を発行して資金調達を行う場合、その株式を入手するために株主が払ったお金は企業が受け取るため、その分だけ企業のB/Sは大きくなります(図表1の①)。一方、一般的な上場株式の売買のように既に発行済みの株式の売買の場合、それは売り手と買い手の間の取引であって発行企業は取引の当事者ではありません。したがって、株式がいくらで取引されたとしても企業の財務諸表には直接影響しません(図表1の②)。

株式投資に関して、「株主(投資家)が払ったお金は企業の設備投資などの資金として使われて…、経済が活発になり…」といった説明や図を見かけることがあります。株式会社の基本的な構造や社会的な意義としてはそのとおりなのですが、「お金を払って株式を取得する」という行為は同じでも、場面によってお金の流れが根本的に異なることには留意が必要です。

【図表1】お金の流れ(証券会社や証券取引所の存在は省略しています)

株価と企業価値

株価というのは、ある企業の「1株当たりの価値」、つまり、「企業の価値」を「発行済み株式数」で割ったものです(①)。

① 株価=企業の価値/発行済み株式数

①を少し変形しただけですが、以下のように「株価」に「発行済み株式数」を掛けたものがその企業の価値であると表現することもできます(②)。

② 企業の価値=株価×発行済み株式数

②における「企業の価値」は一般に「株式時価総額」あるいは単に「時価総額」とも呼ばれます。上場企業の場合、日々の株価は様々な投資家が参加する市場で決まりますので、時価総額(=株価×発行済み株式数)は市場におけるその企業の評価額を表しています。企業の規模を比較する場合、資産や売上の金額、店舗数や従業員数など様々な指標が用いられますが、業種や業態の違いを超えて企業の経済的な価値を比較したいときには時価総額がもっとも便利かつ適切でしょう。

ここで少し注意が必要なのは、「X社の株価は3,152円」、「Y社の株価は840円」といった「株価」自体の比較には意味がないということです。なぜなら、発行している株式の数は企業によって異なるため、「1株当たりの価値」を比較しても意味がないからです。

具体的な数字を使って考えてみましょう。ビジネスの中身、業績、財務状況などがまったく同じ(したがって企業の経済的な価値が同じ)で、設立時に発行した株式数だけが違う2つの企業AとBを想定します。仮にA、Bの企業価値がともに100万円の場合、Aの発行済み株式数が100株、Bが20株であれば、Aの株価は1万円(=100万円/100株)、Bの株価は5万円(=100万円/20株)になるはずです。両社の株価を単純に比べると「Aの株価<Bの株価」ですが、株価の高いBの方が大きな企業あるいは優れた企業というわけではありません。

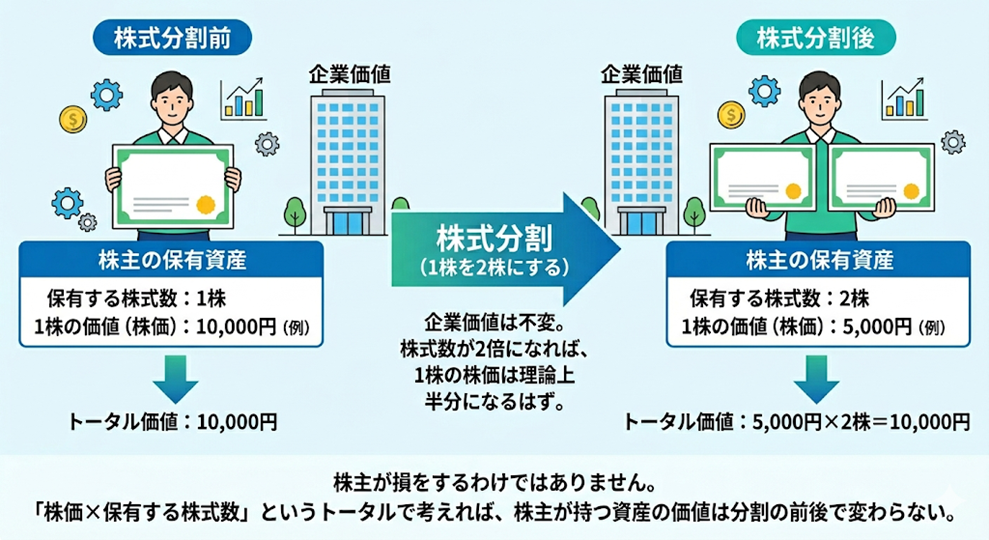

せっかくですので、次は「株式分割」の場面を想定して、株価と企業価値の関係についてもう少し考えてみましょう。株式分割というのは1つの株式を複数の株式に分割することです。企業は、自社の株価を下げて投資家が買いやすくするために株式分割を行うことがあります。例えば、ある企業が株主に対して、「皆さんがお持ちの株式を分割して1株を2株にします」という株式分割を宣言したとします。分割によってビジネス自体に変化が生じるわけではないため企業としての価値は不変だとすれば、株式数が2倍になることで株主が持っている1株の価値(株価)は、理論上、半分になるはずです(上記①の式を参照)。しかし、株主が損をするわけではありません。なぜなら、各株主は分割後にそれまでの2倍の株式数を持つことになるので、「株価×保有する株式数」というトータルで考えれば、株主が持つ資産の価値は分割の前後で変わらないからです。

実際には企業による株式分割のアナウンスが市場で好感されて、まだ実施前の段階なのに株価が上昇したり、分割直後の株価が理論上の価格より高くなったりするケース(例えば2分割されたけれど半値までは下がらないケース)も見られます。株価は市場の評価で決まるため、「株価がどの要因によって、いくら変化したのか」を厳密に測定することはできませんが、こうしたケースでは「株式分割による株価の低下によって個人投資家が買いやすくなる」という側面(需要の増加)がよく指摘されます。

例えば、日本の上場企業の株式は売買単位が100株と決められているので、株価が5万円の企業の株式を購入しようと思った場合には最低500万円(5万円×100株)を用意する必要があります。多くの個人投資家にとってこれは結構な金額だと思います。しかし、1株が10株に分割されて株価が1/10の5千円(理論上の値)になれば、投資のハードルが50万円(5千円×100株)まで下がることになります。そうであれば、新たな投資家の参入によって(あるいは、それを見込んで)株価が上がったとしても不思議ではないでしょう。因みに米国には売買単位に関する同様の制約がないため株式は1株から購入することができます。